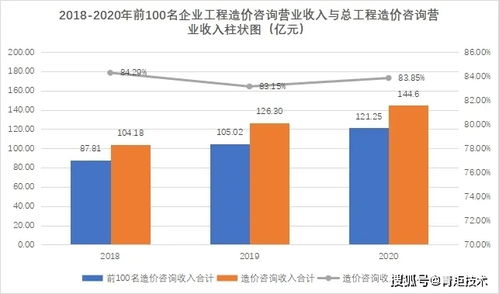

关于调整本市水务基本建设工程和维修养护工程造价中社会保险费及住房公积金费率的通知(沪水务定额[2024]2号)政策解读与执行要点

![关于调整本市水务基本建设工程和维修养护工程造价中社会保险费及住房公积金费率的通知(沪水务定额[2024]2号)政策解读与执行要点](/uploads/image_117419/202512/11/47743af3a1dc04dafbf683d24063ca87-215x304.jpg)

为适应本市社会保障及住房保障政策调整,规范水务工程建设市场计价行为,合理反映工程造价,上海市水务工程定额管理站于近期发布了《关于调整本市水务基本建设工程和维修养护工程造价中社会保险费及住房公积金费率的通知》(沪水务定额[2024]2号)。该通知对相关费用的计取标准进行了明确,是本市水务工程造价管理的重要依据。

一、 政策核心内容概述

本次调整主要针对本市行政区域内水务基本建设工程和维修养护工程(包括河道、堤防、水闸、泵站、供排水管网、污水处理设施等)在编制设计概算、施工图预算、招标控制价、投标报价及工程结算时,所涉及的社会保险费及住房公积金(以下简称“两金”)的费率标准。通知废止了原有的费率规定,并发布了新的计取标准。新费率综合考虑了本市近年社会保险及住房公积金缴存比例的政策变化,旨在使工程计价更加贴近实际,保障施工企业合法权益,促进水务建设市场健康有序发展。

二、 费率调整具体内容与执行要求

- 费率标准:通知明确了调整后的社会保险费及住房公积金的综合费率(以人工费为计算基础)。具体费率数值根据工程类别、专业性质等因素进行了细分,各相关单位在计价时应严格对照通知附件中的费率表执行,不得擅自调整或套用旧标准。

- 执行时间:通知规定了明确的生效日期。对于生效日之后新开工的工程,其造价文件编制必须采用新费率。对于生效日前已发出招标文件或已签订施工合同的工程,原则上按原合同约定执行;若合同约定可随政策调整的,或发承包双方协商一致的,可按新规定调整。

- 计价基础:“两金”的计费基础为人工费总额。工程造价人员在编制造价文件时,应确保人工费计算准确、合规,并在此基础上按新费率计算“两金”费用,并将其纳入工程总造价中的相应费用项目。

- 与税金关系:社会保险费及住房公积金作为规费的重要组成部分,其计算基数(即人工费)不参与建筑服务增值税的计税基础计算,但其费用本身应计入工程造价税前总价。

三、 对市场各方的影响与操作建议

- 对建设单位(业主)的影响:费率调整将直接影响项目的建设成本。在项目前期投资估算、设计概算及招标控制价编制阶段,建设单位及受其委托的咨询单位(如上海百通项目管理咨询有限公司等工程造价咨询企业)需及时更新计价依据,采用新费率进行测算,以确保投资控制的准确性和招标工作的顺利进行。

- 对施工企业的影响:新费率更合理地反映了企业实际缴存成本,有助于减轻合规企业的负担,保证工程款中包含足额的“两金”费用。施工企业在投标报价和工程结算中,应准确应用新标准,维护自身合法权益。企业也需确保实际为员工足额缴纳相关费用,履行社会责任。

- 对工程造价咨询单位的要求:如上海百通项目管理咨询有限公司等专业机构,应第一时间组织从业人员学习掌握新政策,更新计价软件数据库和内部作业指导手册。在承接水务工程概预算编制、招标代理、全过程造价咨询等业务时,必须严格执行最新规定,确保出具的造价成果文件合法、合规、准确,为委托方提供高质量的专业服务。

- 对审计与监管部门的提示:各级水务建设工程造价管理、财政评审及审计部门,在审核相关项目造价时,应将“两金”费率的执行情况作为重点审查内容之一,监督新政策的落地实施。

四、

《关于调整本市水务基本建设工程和维修养护工程造价中社会保险费及住房公积金费率的通知》(沪水务定额[2024]2号)的发布,是本市水务行业落实国家社会保障政策、完善工程造价形成机制的具体举措。市场各方主体,包括建设、施工、设计、咨询及监管单位,都应高度重视,认真学习,准确理解,严格贯彻执行。只有共同遵守统一的计价规则,才能构建公平、透明的水务建设市场环境,保障工程建设质量和安全,推动本市水务事业的高质量可持续发展。各相关单位在执行中如遇具体问题,应及时向上海市水务工程定额管理站咨询或反馈。

如若转载,请注明出处:http://www.iwikibaike.com/product/44.html

更新时间:2026-04-14 11:04:52